หุ้นไทยหมดเสน่ห์? ต่างชาติขาย 8 เดือนรวด 1.55 แสนล้าน โบรกฯ ชี้ 4 จุดเปลี่ยน “เงินไหลเข้า"

Date Time: 27 ก.ย. 2566 11:58 น.

“Summary“

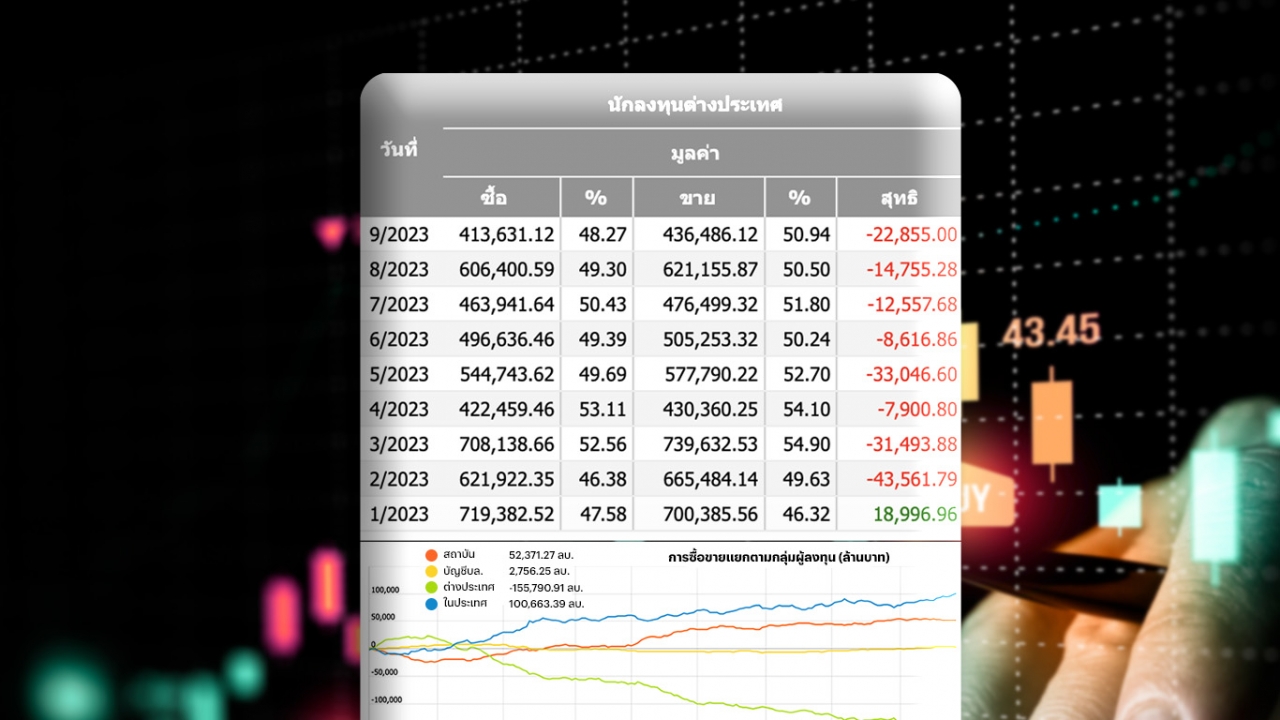

- นักลงทุนต่างชาติขายสุทธิหุ้นไทย 8 เดือนติดต่อกัน นับตั้งแต่กุมภาพันธ์ปีนี้ รวมกว่า 1.55 แสนล้านบาท ท่ามกลางความผันผวนจากปัจจัยต่างประเทศ โดยเฉพาะประเด็นดอกเบี้ยนโยบายสหรัฐฯ ที่อยู่ในระดับสูง ส่งผลให้เม็ดเงินลงทุนต่างชาติไหลออกอย่างต่อเนื่อง

Latest

ใกล้เข้าสู่ช่วงไตรมาสสุดท้ายของปี 2566 ตลาดหุ้นไทยยังเผชิญความผันผวนอย่างหนัก จากปัจจัยทั้งภายในประเทศและต่างประเทศ กดดันให้เม็ดเงินไหลออกอย่างต่อเนื่องตั้งแต่ต้นปีที่ผ่านมา โดยนักลงทุนต่างชาติขายสุทธิหุ้นไทย 8 เดือนติดต่อกัน นับตั้งแต่เดือนกุมภาพันธ์ ซึ่งสร้างแรงกดดันให้ดัชนีตลาดหุ้นไทยให้ปรับตัวลดลง เนื่องจากนักลงทุนต่างชาติมีสัดส่วนการซื้อขายเฉลี่ยในตลาดมากกว่า 50% ของมูลค่าการซื้อขายรวม

ข้อมูลการซื้อขายแยกตามกลุ่มผู้ลงทุนจากตลาดหลักทรัพย์แห่งประเทศไทย ระบุว่า นักลงทุนต่างชาติขายสุทธิในตลาดหุ้นไทย ทั้งกระดาน SET และ mai นับตั้งแต่ต้นปีรวมกว่า 1.55 แสนล้านบาท ขณะที่นักลงทุนรายย่อยซื้อสุทธิ 1 แสนล้านบาท ส่วนนักลงทุนสถาบันในประเทศซื้อสุทธิ 5.23 หมื่นล้านบาท และนักลงทุนบัญชีบริษัทหลักทรัพย์ซื้อสุทธิ 2.75 พันล้านบาท

สำหรับบรรยากาศการลงทุนปัจจุบัน นักลงทุนยังคงเชื่อว่าธนาคารกลางสหรัฐฯ หรือ เฟด จะยังคงอัตราดอกเบี้ยนโยบายในระดับสูงและยาวนาน ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวเพิ่มขึ้น ประกอบกับค่าเงินดอลลาร์แข็งค่าเมื่อเทียบกับบาท กดดันให้เม็ดเงินลงทุนไหลออกต่อเนื่อง แม้ประเด็นการเมืองในประเทศจะคลี่คลาย และมาตรการกระตุ้นเศรษฐกิจของรัฐบาลชุดใหม่จะสร้างความหวังให้กับนักลงทุนไทย

กิจพณ ไพรไพศาลกิจ ผู้อำนวยการฝ่ายวิเคราะห์และนักกลยุทธ์ บล.ยูโอบี เคย์เฮียน (ประเทศไทย) เปิดเผยกับ “Thairath Money” ว่า ทิศทางของกระแสเงินลงทุนต่างชาติไหลออกต่อเนื่องนั้น มองว่าไม่ใช่เรื่องผิดปกติ จากเป็นภาวะที่เกิดขึ้นในตลาดหุ้นทั่วโลก โดยมีสาเหตุหลัก คือ การปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ในระดับสูง และผลตอบแทนพันธบัตรรัฐบาลที่ปรับตัวเพิ่มขึ้น ทำให้ความน่าสนใจของการลงทุนในตลาดหุ้นไทยลดลงไป

ทั้งนี้ ประเมินว่าเงินบาทจะยังคงอ่อนค่าต่อไปในระยะกลาง ซึ่งจะกดดันให้เม็ดเงินลงทุนต่างชาติไหลออกต่อเนื่องไปได้อีกอย่างน้อย 1 เดือน โดยในอดีตปัจจัยที่จะทำให้เงินบาทแข็งค่าขึ้นได้มี 4 ปัจจัยหลัก คือ 1. ตัวเลขการส่งออกสูง 2.ร าคาน้ำมันดิบต่ำ 3. การท่องเที่ยว และ 4. อัตราดอกเบี้ยนโยบายของไทย ซึ่งปัจจุบันยังไม่เห็นโอกาสการกลับมาแข็งค่าของเงินบาท แม้การท่องเที่ยวจะเริ่มฟื้นตัวได้

นอกจากนี้ ยังต้องติดตามจุดเปลี่ยน ที่จะทำให้กระแสเม็ดเงินลงทุนไหลเข้าตลาดหุ้นไทย คือ การปรับขึ้นอัตราดอกเบี้ยนโยบายของไทยให้มีช่องว่างที่แคบลงเมื่อเทียบกับดอกเบี้ยนโยบายสหรัฐฯ ประกอบกับทิศทางผลประกอบการของบริษัทจดทะเบียนที่ปรับตัวขึ้น เพื่อสร้างความน่าสนใจให้กับนักลงทุนต่างชาติ

ขณะเดียวกัน มองว่าในระยะสั้นมีโอกาสที่เม็ดเงินลงทุนต่างชาติจะไหลเข้า หรือชะลอการไหลออกได้ในช่วงไตรมาสที่ 4/66 จากเข้าสู่ช่วงไฮซีซั่น โดยเฉพาะธุรกิจที่อิงกับการบริโภคภายในประเทศ การท่องเที่ยว และการส่งออก ซึ่งคาดว่าจะกลับมาเป็นบวกได้

อย่างไรก็ดี แนะนำให้นักลงทุนเลือกลงทุน หรือ “Selective Buy” ในหุ้นกลุ่มที่มีผลประกอบการแข็งแกร่ง และคาดว่าจะมีกำไรสุทธิที่ดีในช่วงครึ่งปีหลัง ได้แก่ กลุ่มการแพทย์ กลุ่มสื่อสาร และหุ้นรายตัวที่ได้รับประโยชน์จากการอ่อนค่าของเงินบาท

ด้านมุมมองจากบทวิเคราะห์ฝ่ายกลยุทธ์การลงทุน บริษัท หลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ระบุว่า แนวโน้มดัชนีตลาดหุ้นไทยยังเป็นขาลง โดยถูกกดดันจากความกังวลปัจจัยต่างประเทศ ทั้งจากตัวเลขเศรษฐกิจสหรัฐฯ ที่อ่อนแอ และความกังวลการปรับขึ้นอัตราดอกเบี้ยของเฟด โดยมีสัญญาณว่าเฟดยังคงเดินหน้าปรับขึ้นอัตราดอกเบี้ยต่อไป เนื่องจากเงินเฟ้อยังคงอยู่ในระดับสูง

ทั้งนี้ แนวโน้มนโยบายการเงินที่เข้มงวด ได้เป็นแรงหนุนให้ Dollar Index ปรับตัวขึ้นยืนเหนือระดับ 106 จุด ซึ่งเป็นระดับสูงสุดในรอบ 10 เดือน สวนทางกับเงินบาทที่อ่อนค่าทดสอบระดับ 36.4 บาท/ดอลลาร์ ซึ่งจะเป็นแรงกดดันต่อเม็ดเงินลงทุนต่างชาติ รวมถึงหุ้นไทยขนาดใหญ่

ด้านการประชุม กนง. ในวันนี้ ทางฝ่ายคาดปรับขึ้นอัตราดอกเบี้ย 0.25% สู่ระดับ 2.50% เพื่อสกัดเงินเฟ้อ ทั้งด้านอุปทานและอุปสงค์ ซึ่งจะเป็นแรงกดดันต่อต้นทุนของการบริโภคและภาคธุรกิจ ในทางกลับกันคาดหนุนให้สกุลเงินท้องถิ่นชะลอการอ่อนค่า ซึ่งจะเป็นการช่วยบรรเทาแรงกดดันทางด้านเม็ดเงินลงทุนต่างชาติ

ส่วนมุมมองต่อเศรษฐกิจไทย ทางฝ่ายมองการปรับประมาณการเศรษฐกิจไทยของ กนง. นั้น แม้ในภาพรวมคาดถูกปรับลง แต่คาด กนง.ยังมีมุมมองเชิงบวกต่อการบริโภคเอกชน สอดรับกับการขยายตัวอย่างแข็งแกร่งในไตรมาส 1/66 ที่เติบโต 5.8% จากช่วงเดียวกันของปีก่อน และไตรมาส 2/66 ที่เติบโต 7.8% จากช่วงเดียวกันของปีก่อน