กัมพูชา ลาว เมียนมา เวียดนาม ลูกค้าชั้นดี โรงพยาบาลเอกชน "BDMS" เครือข่ายใหญ่สุดของไทย ครอง 21.5%

Date Time: 21 ส.ค. 2567 13:52 น.

“Summary“

- ธุรกิจโรงพยาบาลเอกชนไทย รุ่ง! คนไทยรักสุขภาพ จ่ายเงินเข้าโรงพยาบาลมากขึ้น ขณะตลาดต่างชาติโตแรง กัมพูชา ลาว เมียนมา เวียดนาม และกลุ่มตะวันออกกลาง ลูกค้าชั้นดี เพิ่มอานิสงส์ เชนโรงพยาบาลดัง รายได้ขยายตัว เจาะส่วนแบ่งตลาด พบกลุ่ม "BDMS" เครือข่ายใหญ่สุดของไทย มีโรงพยาบาลทั่วประเทศ 59 แห่ง รองลงมา กลุ่มเกษมราษฎร์ และธนบุรี

ว่ากันว่า ธุรกิจโรงพยาบาลเอกชน มีความมั่นคงและมีความเสี่ยงต่ำ เนื่องด้วยเป็นธุรกิจที่เกี่ยวข้องกับ “สุขภาพ” ที่เป็นเรื่องสำคัญและจำเป็น จึงไม่อ่อนไหวกับภาวะเศรษฐกิจมากนัก

ดั่งจะเห็นได้ว่าที่ผ่านมา ธุรกิจโรงพยาบาลเอกชนของไทย เติบโตต่อเนื่องตามความต้องการใช้บริการที่เพิ่มขึ้น ซึ่งนอกจากผู้ป่วยทั้งชาวไทยแล้ว ตลาดผู้ป่วย “ชาวต่างชาติ” โดยเฉพาะจากประเทศเพื่อนบ้าน และกลุ่มนักท่องเที่ยวเชิงสุขภาพ ก็เป็นอีกตลาดที่สร้างรายได้เป็นกอบเป็นกำเช่นกัน

ส่งผลให้โรงพยาบาลขนาดใหญ่ที่มีศักยภาพเร่งขยายกิจการผ่านการซื้อ/ควบรวม เปิดสาขาใหม่ในกรุงเทพฯ และต่างจังหวัดที่เป็นเมืองสำคัญ และเข้ามาถือหุ้นของโรงพยาบาลเอกชนอื่นๆ เพื่อลงทุน หรือสร้างพันธมิตรทางธุรกิจ จึงเกิดกลุ่มโรงพยาบาลขนาดใหญ่ขึ้นหลายกลุ่ม

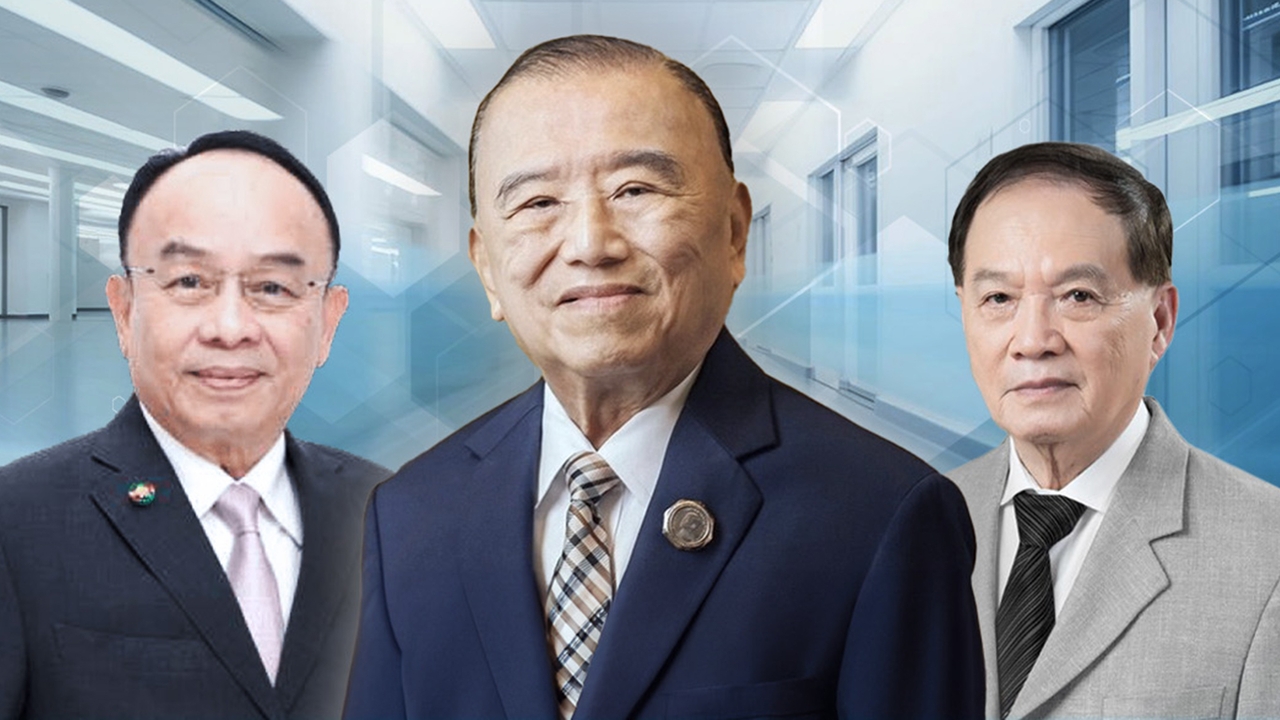

3 อันดับ กลุ่มโรงพยาบาลเอกชน ใหญ่สุด ของไทย

เจาะภาพรวมธุรกิจโรงพยาบาลของไทย ข้อมูลของวิจัยธนาคารแลนด์ แอนด์ เฮ้าส์ เผยให้เห็นว่า หากเปรียบเทียบจำนวนเตียงที่เปิดให้บริการของโรงพยาบาลเอกชนทั้งหมด ปี 2566 ตลาดยังคงเป็นของกลุ่มทุนใหญ่ ภายใต้จำนวนโรงพยาบาลเอกชนทั้งสิ้น 425 แห่ง รวม 40,395 เตียง (ณ ก.ย. 2566)

- อันดับ 1: กลุ่ม BDMS (เจ้าของ : นพ.ปราเสริฐ ปราสาททองโอสถ) มีโรงพยาบาลในเครือ 59 แห่ง ครอบคลุมทั่วประเทศ จำนวนเตียงที่ให้บริการ 8,697 เตียง คิดเป็น 21.5%

- อันดับ 2: โรงพยาบาลเกษมราษฎร์ (BCH) (เจ้าของ : นพ.เฉลิม หาญพาณิชย์) มีโรงพยาบาลในเครือ 15 แห่ง และจำนวนเตียงที่ให้บริการ 2,254 เตียง คิดเป็น 5.6%

- อันดับ 3: กลุ่มโรงพยาบาลธนบุรี (เจ้าของ : นพ.บุญ วนาสิน) มีโรงพยาบาลในเครือ 20 แห่ง และมีจำนวนเตียงที่ให้บริการ 1,728 เตียง คิดเป็น 4.3%

นอกจากนี้พบว่า แม้ภาพรวมผลประกอบการธุรกิจโรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์ปี 2566 เพิ่มขึ้นเล็กน้อย 0.8%

แต่หากพิจารณาผลประกอบการในช่วงครึ่งแรกปี 2567 พบว่า กลับมาเติบโตดีขึ้น โดยได้แรงหนุนสำคัญจากกลุ่มผู้ป่วยชาวต่างชาติที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง

ประกอบกับกลุ่มโรงพยาบาลที่มีรายได้จากผู้ประกันตนในระบบประกันสังคม ได้อานิสงส์จากการปรับขึ้นค่าบริการเหมาจ่ายต่อหัวจาก 1,640 บาท เป็น 1,808 บาท หนุนให้รายได้ของกลุ่มโรงพยาบาลดังกล่าวมีแนวโน้มเพิ่มขึ้น เช่น

- กลุ่มโรงพยาบาลเกษมราษฎร์ (BCH) ในปี 2566 มีสัดส่วนรายได้จากลูกค้าในกลุ่มประกันสังคมราว 33% อีกทั้งในปี 2567 ยังได้รับโควต้าผู้ประกันตนเพิ่มขึ้น 20.4% จากเดิม 1.54 ล้านคน มาอยู่ที่ 1.86 ล้านคน

- กลุ่มโรงพยาบาลจุฬารัตน์ (CHG) ที่มีสัดส่วนรายได้จากลูกค้าในกลุ่มประกันสังคมราว 32% และในปี 2567 ได้รับโควตาผู้ประกันตนเพิ่มขึ้น 23.6% จากเดิม 0.56 ล้านคน มาอยู่ที่ 0.69 ล้านคน

ย้อนไปเมื่อปี 2566 กลุ่มโรงพยาบาลที่มีรายได้จากลูกค้าที่เป็นชาวต่างชาติในสัดส่วนสูงมากที่สุด ก็คือ

- กลุ่มโรงพยาบาล BDMS (สัดส่วนรายได้จากผู้ป่วยชาวต่างชาติ 27%) มีรายได้จากผู้ป่วยต่างชาติเพิ่มขึ้น 23%

- โรงพยาบาลบำรุงราษฎร์ (สัดส่วนรายได้จากผู้ป่วยต่างชาติ 67%) มีรายได้จากผู้ป่วยชาวต่างชาติเพิ่มขึ้น 31.9%

- กลุ่มโรงพยาบาลเกษมราษฎร์ (สัดส่วนรายได้จากผู้ป่วยต่างชาติ 17%) มีรายได้จากผู้ป่วยชาวต่างชาติเพิ่มขึ้น 34.1%

แนวโน้มคนไทย ทำประกันสุขภาพ-จ่ายค่ารักษาใน รพ. เพิ่มขึ้น

ทั้งนี้ วิจัยธนาคารแลนด์ แอนด์ เฮ้าส์ ยังวิเคราะห์ต่อว่า ธุรกิจโรงพยาบาลเอกชนในระยะ 1 ปีข้างหน้า มีแนวโน้มเติบโตดีจากตลาดผู้ป่วยทั้งจากตะวันออกกลาง และ CLMV (กัมพูชา ลาว เมียนมา เวียดนาม) ที่เข้ามารักษาตัวในไทยเพิ่มขึ้น

สาเหตุหลักจากคุณภาพในการรักษาพยาบาลและราคาที่สมเหตุสมผล ขณะที่กลุ่มโรงพยาบาลในเครือข่ายประกันสังคมยังคงได้อานิสงส์ต่อเนื่องจากการปรับเพิ่มค่าบริการเหมาจ่ายต่อหัว โดยเฉพาะกลุ่มโรงพยาบาลที่ได้รับโควตาผู้ประกันตนเพิ่มขึ้น

เช่นเดียวกับคนไทยมีแนวโน้มให้ความสำคัญกับการทำประกันสุขภาพเพิ่มขึ้น สะท้อนจากเบี้ยประกันภัยรับของสัญญาเพิ่มเติมประกันสุขภาพในช่วงครึ่งแรกปี 2567 อยู่ที่ 51,451 ล้านบาท เพิ่มขึ้น 14.3%

นอกจากนี้ ค่าใช้จ่ายด้านสุขภาพของคนไทยมีแนวโน้มสูงขึ้นจากการประมาณการค่าใช้จ่ายต่อหัวด้านสุขภาพที่แท้จริงในช่วง 5 ปีที่ผ่านมา พบว่ามีแนวโน้มเติบโตต่อเนื่อง โดยในปี 2568 คาดว่าจะอยู่ที่ 270.75 ดอลลาร์สหรัฐ/ปี ส่วนหนึ่งจากการเข้าสู่สังคมสูงวัยของไทยที่ช่วยหนุนให้ความต้องการใช้บริการทางการแพทย์มีแนวโน้มเพิ่มขึ้น นับเป็นปัจจัยสนับสนุนการเติบโตของธุรกิจโรงพยาบาลเอกชนในระยะต่อไป.

ที่มา : วิจัยแลนด์แอนด์เฮ้าส์

ติดตามข่าวสารด้านการตลาด กับ Thairath Money ได้ที่

ติดตามเพจ Facebook : Thairath Money ได้ที่ลิงก์นี้ https://www.facebook.com/ThairathMoney